Ouch! Rette dich vor 3 Fehlern digitaler Banking Startups 2021

Lesezeit: 3 min

Ja, ich will – digitales Banking auf Hyperspeed von A bis Z.

Es war eine laue Sommernacht und ich rannte hochmotiviert los in die Zukunft des digitalen Bankings.

Also rannte ich in jede Menge Falltüren, Fehler, Faux-Pas, Fails und freue mich hier über meine Fehltritte zu berichten – damit ihr sie nicht wiederholen müsst.

Ich war offiziell angepisst als ich:

-

Mich bei getpenta auf virtuelle Kreditkarten gefreut hatte, und keine vorgefunden hatte. Juni 2021 – und getpenta bietet als digitales Business-Banking-Startup der Zukunft keine virtuellen Kreditkarten an. Mega-Fail. Jedes Fintech-Startup mit Kreditkarten, bietet auch virtuelle Kreditkarten an. Mit wenigen Mausklicks für neue Team-Member neue Kreditkarten anlegen, oder sogar virtuelle 1-Mal-Kreditkarten nutzen – bei vielen Neobanken kein Problem.

-

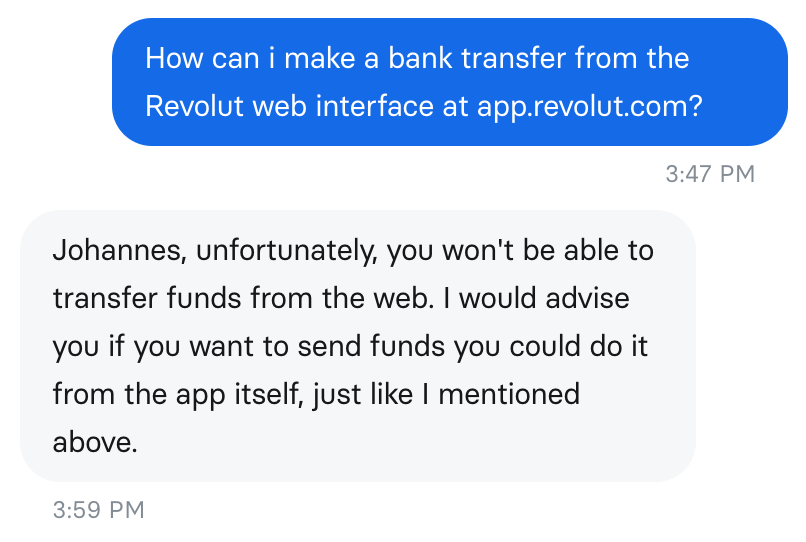

Ich bei REVOLUT, also der code-gewordenen Revolution des Bankings, keine gottverklickte Überweisung über das Web-Interface durchführen konnte. Gut gut, dann ist Revolut eben Mobile-First, aber damit eben auch Pro-User-Last und damit für mich raus. Revolut mag ein spannendes Wachstum hinlegen und einen Stapel sinnlose Reiseversicherungen mit im Account-Gepäck haben – und ja – ich kann mir für einen sinnlosen monatlichen Aufpreis sogar eine sinnlose Metal-Card bestellen – die ich definitiv haben wollen würde – sinnlos wie ich bin – aber ich bin eben nicht so sinnlos dass ich ein Web-Interface akzeptiere dass selbst dem halbgaren Web-Interface der GLS-Bank haushoch unterlegen ist. Ich erwartete beim Login nichts weniger als die Fucking Revolution des Bankings – – – und dann hört sich die Zukunft an wie ein kurz vorm Datenorgasmus rausgezogener USB-Stick: Dö-döm. For real: WIR KÖNNEN ALLES – – – AUSSER ÜBERWEISUNGEN. YOU HAD ONE JOOOOOB!

-

Nicht dass es bei bunq.com besser wäre – supergeiles Branding – wirklich – super schicke Farben – und sogar wo die Bank mit meinem Geld gamblen geht kann ich auf grüne Investments einstellen – kann Privat und Business – kann virtuelle Kreditkarten – i’m in. Aber schon wieder so Mobile First dass es fast schon wieder Mobile ONLY ist. Ja, es gibt eine Web-App, mit gefühlt 4 Knöpfen und sonst nix.

“Haaaaallooooo Fintech-Revolution-des-Interneeeeeets – wooo bist du?”

Ich erwarte von hypermodernen Neobanken gefälligst dass sie alle Funktionen bisheriger Web-Interfaces mit mehr Stil abbilden UND dann dazu neue, geile, sinnvolle, nützliche und hilfreiche Funktionen ON TOP oben drauf packen.

Ich erwarte garantiert kein kastriertes Oldie-Banking dass mich mit sinnlosen Bonus-Spam-Versicherungen über das technologische Armutszeugnis hinwegtäuschen will.

Meine Hypothese: Die meisten Neobanken machen einfach ein paar Jahre lang mit Investoren-Kohle Marketing auf ein Billo-MVP-Banking und verkaufen ihre Firma dann nach ein paar Jahren komplett, inklusive der eingesammelten Neukunden an die alten Banken zurück – deren Kunden sie am Anfang “geklaut” haben.

Wer kennt ein wirklich geiles Neo-Banking?

Ballert es in die Kommentare, spammt mich auf Social Media an oder bewerft mich per Email mit Steintafeln -> john@mcgrinsey.com.

Im Jahre des Klicks 2021. 22:22. 07-13.

Hier ein De-Factor-Nachruf-Artikel auf die Fidor-Bank, die es immernoch gibt, und die immernoch eng mit Bitcoin.de zusammenwerkelt – interessante Einblicke in TIMING und falsche, Fokus-zerstörende Entscheidungen (B2B + B2C = too much):